【媽咪商學院】新手媽咪必修:新生兒保單規劃

小孩的保險越早買越便宜?依照這個說法,那0歲買應該就是最便宜的,但其實不是這樣喔!

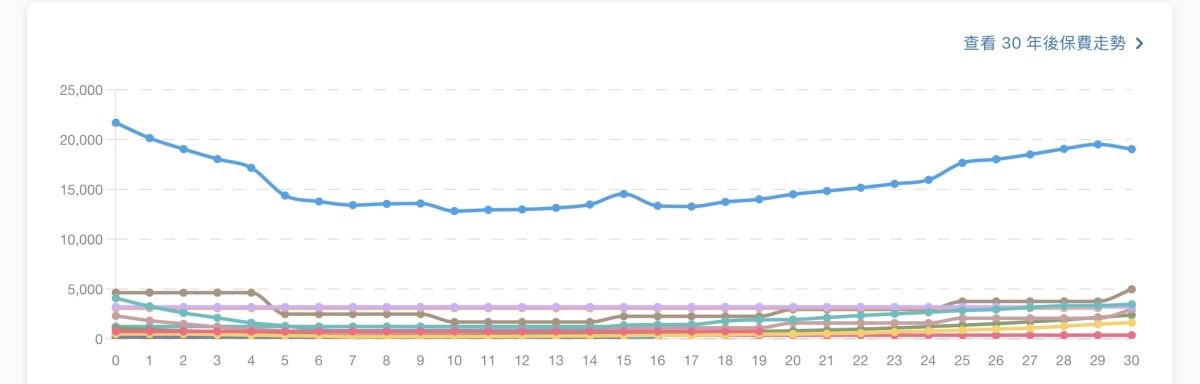

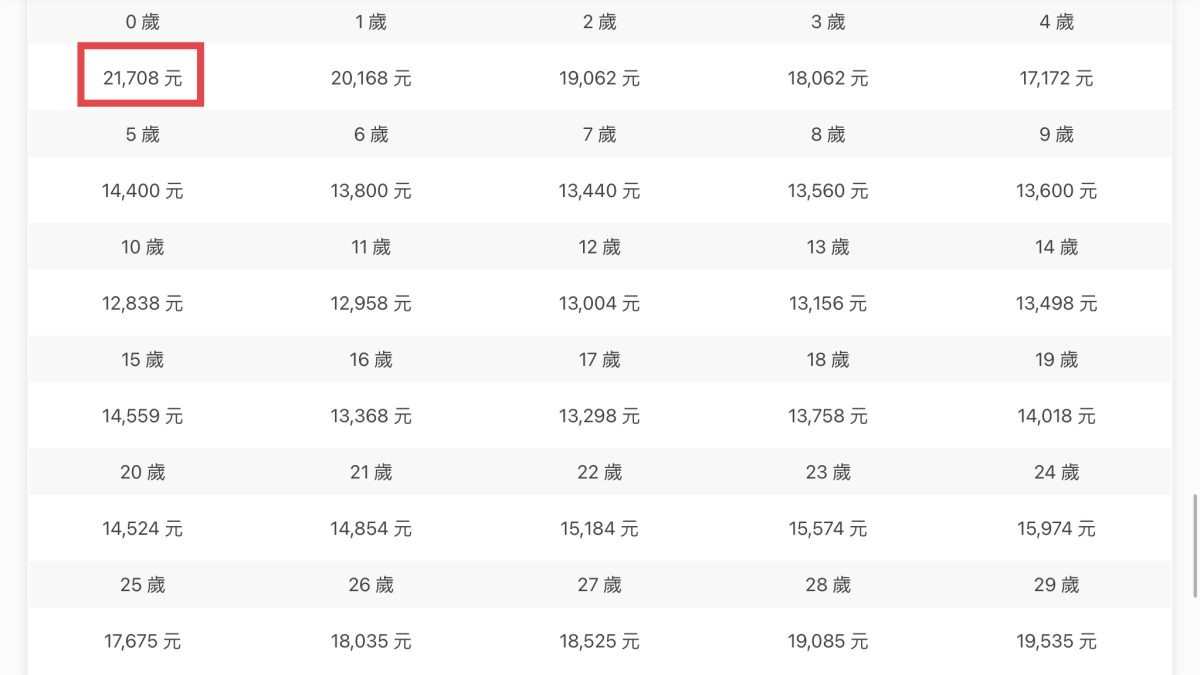

這張罐頭保單的保費趨勢圖,可以看到其實0歲的保費並不是最便宜的,甚至還可以說是30歲以前最貴的。

為什麼新生兒的保費不是最便宜的?

因為新生兒跟老年人的住院比例其實是差不多的。而且0~4歲這個階段,除了容易生病以外,剛出生可能會有一些先天的疾病、窒息的意外,學走時跌跌撞撞容易受傷,會走了之後還有可能會發生燒燙傷之類的意外。

保險費一般在4~6歲之間費用會開始往下掉,費用變得相對便宜,直到20幾歲費用才又會回到0歲左右的費用。

那等費用變便宜再保就好啦?為什麼要在最貴的時候買?

一樣的原因,小孩在0~4歲的時候問題最多,就醫機率最高。所以以保險這件事來說,還是會建議越早保越好,因為如果有狀況的話,之後要保就會比較不容易。

新生兒多早開始保險比較好?

健保規定的21項檢查通常7~10天檢查結果會出來,所以建議是在出生後一周內投保。

因為一般醫療險有一個等待期,如果先投保才檢查出來的話,那就不會受等待期影響,如果是檢查結果出來後才保,就可能會有影響。

為什麼先保 21項檢查結果出來不會受等待期影響呢?

金管會規定:新生兒篩檢之政府指定執行檢驗項目,包含現行21項及未來新增項目,皆排除於等待期的規範,若篩檢結果為陽性,應視個別狀況延期承保或以其他適當方式處理,不宜逕行拒保,以維護新生兒投保權益。

很多醫生認為的小症狀,但在保險公司的立場上,保險公司可能就會2~3歲才准許投保。

另外早產兒投保38週以內,比較高的紀錄無法投保,因為體重太輕,一般可能要2、3歲才能投保。

如果生長曲線有回到正常曲線的話,還是有機會可以投保,有遇到的話還是可以試著投保看看,不過大部份狀況是延後才能保。

新生兒保單規劃3大重點

新生兒寶單規劃順序和大人箱差不多,重點順序為:實支實付、意外、重大傷病、失能。

(但失能險因政策或保險商品調整,目前沒有適合的商品可以選擇)

小朋友跟大人不一樣的地方是要著重意外險,簡單來說就是小孩很活動好動,因此也比較容易發生意外。

小朋友意外大部份60%發生在家中,47%跌倒墜落、30%被門夾傷。

所以小朋友跟大人不一樣的地方是要著重意外險,而意外險裡更注重在燒燙傷部分,最不想面對的情況就是沒有身故但造成失能的狀況

小朋友燒燙傷的額度通常會比大人的額度拉高很多,一般意外險如果要買cp值高或是預算有限的情況下,會推薦產險的兒童意外險

但又因為投保規則的關係,要投保產險意外險或是旅平險,都會要求要有先保身故(不管是意外身故或壽險身故)才能買旅平險或是產險意外險…

為了避免麻煩,所以小朋友會建議買壽險。

不懂保險,幫小孩直接買罐頭保單好嗎?

罐頭保單CP值高,通常以定期險商品為主,由多家保險公司商品組合規劃,它主要是讓你有一個參考的方向,但不要只看預算去選擇,還是花一點時間去了解一下它們的特色或是有什麼該注意的地方。

不要看價格便宜就買下去,還是要了解保單再下手,那要怎麼看到底保了什麼,就要詳讀保單條款的內容。

醫療險實支實付注意事項

門診手術有無理賠?

有的話在條款內是這樣的,住院或接受「門診外科手術」診療。如果沒有的話就是你看不到「門診手術」這幾個字

有找到門診手術這幾個字也不要太開心,因為有可能不是所有你認知上的「門診手術」都有理賠,所以還是要小心的看

目前有滿大一部分的保險商品是沒有理賠門診手術的,或是有理賠但額度偏低。

弄清楚「手術」的定義

名詞定義裡的手術,如果它寫「系指符合保險事故當時中央衛生主管機關公佈適用之全民健康保險醫療費用支付標準第二部第二章第七節所列舉之手術,不包含該支付標準其它部、章或節內所列舉者」。

白話的是意思就是,除了第二部第二章第七節所列舉之手術,我都不賠哦!

但我們一般人認知的手術有可能是歸類在第二部第二章第六節或是其他章節,就是你覺得「我是做了手術沒錯啊」,但保險說「不是在第七節,不賠」。

意外險注意事項

幫小孩看保險可以注意燒燙傷給付條款,自意外傷害事故發生之日起OO日內仍生存者。

大部份產險公司要求六天,如果有這項限制最高到六天是可以接受,少數沒有這條限制。

再來要知道的是額度如果保200萬是不會全額理賠,還是要看燒燙傷的面積、比例。

罐頭保單畢竟是整體考量,會因為一些投保規則或是預算..等等之類的考量,會規畫一些限制多的商品進去。

雖然商品有那麼點不盡理想,但清楚知道自己到底買了些什麼很重要。

所以買罐頭保單前先看一看條款,看哪些你覺得還好可接受,哪些你覺得不行,可以跟另一半或是你可以信任的保險業務討論一下,或是最後決定不保的話有沒有什麼另外的財務規劃。

MomPower 媽媽商學院

針對家庭理財、多元收入、自我賦能提供資源和舞台,透過學習、實習、創收系統規劃,讓媽咪們相互支持、交流經驗,一起打造屬於自己的理想生活。

👉🏻訂閱非獨學計畫

累積會員Q幣,天天換好禮👇![]()

延伸閱讀